こんにちは まめまめ です

アテクシ齢(よわい)45にしてようやく始めた

iDeCo(イデコ)

ゴールの60歳までに、どれくらいの資産を築けるか?!を

実況していきたいと思います!!

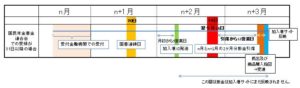

加入手続きを開始したのが、2019年6月初旬↓

書類をパパっと書いて郵送したのですが、なんと自分の名前にフリガナを振り忘れるという痛恨のミスをしてしまい返送をくらい()

国民年金基金連合会の締め日である20日をまたぎ、結局初回の引き落としが2か月分まとめて8月末になっていました()

SBIベネフィットシステムズの図です

SBIベネフィットシステムズの図です

まー、7月分がスキップされただけなので特に大きなダメージもないし、投信の買い付けが9月にずれ込んだだけだと前向きに考えています←

で、2か月分を9月に買い付けた結果

スポンサーリンク

こうなりました↓

いきなりマイナス2,995円とかなっていますが、これは初回手数料の2,777円と積立手数料167円も引かれての評価だと思います

40,000(2か月分拠出金)-2,944(手数料合計)=37,056(手数料を除いた元金)・・・①

(-14)+56+(-17)+27=52円(現時点での投信の損益)・・・②

①-②=37,004≒37,005(みなし評価額)・・・③

また

△2,995円(損益)・・・④

2,777+167=2,944円(手数料総額)・・・⑤

④-⑤=51円・・・⑥

②より

②≒⑥

ゆえに⑤+⑥=2,944+51=みなし損益2,995円=④である

・・・違うな?!(・∀・)←バカ

アー石を投げないで~

まーえーわ・何しろ最低でも国民年金基金連合会への初回手数料2,777円マイナスと各証券会社への積立手数料マイナスからのスタートだということを理解しました

これくらいひっくり返してやるわ(・∀・)

スポンサーリンク

テイウコトデー

これからもたま~にiDeCoのマイページを覗いて記事にあげていこうと思います!

60歳まであと15年弱・ほったらかしでどこまで積みあがるか、メッチャ楽しみです

四十にして(・∀・)惑わず