こんにちは まめまめ です

私が26歳の時、人生で初めて自分自身で加入した保険は、旧郵政省の簡易保険【養老保険ニューナイスプラン】という商品です

みなさんご存知のように、養老保険とは満期のある生命保険でして、一般的な終身型生命保険とは異なる性質を持っています

この保険に加入した当時、まだ独身だったので、自分が死んだ時の葬式代くらい出ればいいな〜というのと、まぁ社会人として保険の一本も入ってないとどうかな?みたいな気持ちになって、平たく言うと「そんなに大げさに考えていなかった」ワケです(爆)

当時勤めていた会社には、たま〜に昼休みなんかに【生保レディ】が営業に来ていました・・・某大手生保会社の生保レディなワケですが、なんというか、大手生保は【胴元がガッポリ儲けているのでは】という偏見(?)があって、イマイチ加入したくなかったんですよね〜

で、自分でアレコレ調べて、行き着いたところが旧郵政省の簡易保険だったと

養老保険は貯蓄の性質も持っていまして、満期金はもちろんのこと、このニューナイスプランには3年毎の【生存保険金】なるものが受け取れます

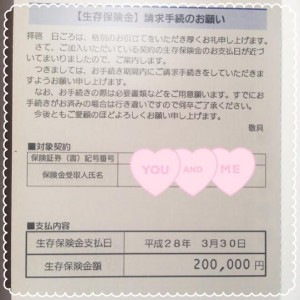

それがコチラです

かんぽ生命-ハガキ-生存保険金

にじゅうまんえん・・・(・∀・)ニヤニヤ

これが最後の生存保険金でございます

この3年毎の20万円、今まで受け取った回数はのべ5回

あと3年で満期になって、満期金は¥2,000,000-でございます・・・!

もちろん、返戻率は100%を軽々上回っています(保険金先払い効果もアリ)

( ゚∀゚)アハハ八八ノヽノヽノヽノ \ / \/ \

3年毎に地元の郵便局に行って生存保険金を請求すると、毎回のように「いい保険に入りましたね〜今はこんな商品出したら会社(かんぽ生命)つぶれちゃいますよ〜」なんて言われます・・・営業トークかもしれませんが(笑)旧郵政省は保険界のキワモノ的な存在なのでしょう

[ad#co-1]

・・・そうですね、今の時代、貯蓄型の保険は選ぶのが難しいと思います

貯蓄をするなら、元本割れしない預金や国債にする・あるいはリスク覚悟で大きく増やしたいなら投資に回す

保険に入るなら、コストの安い 掛け捨て でいいのでは?と考えています

※個人的な意見です

実際、私の生命保険は都民共済の掛け捨てです・・・死んだら葬式代+1年分の年収くらい出ます・・・医療保険も兼ねています

家族に遺すのは、その死亡保険金とわたしの貯蓄と有価証券・それでいいんじゃないかな?

あとは死ぬまでに不動産をもうひとつ取得して、娘たちに一軒ずつ遺してあげるのが目標です