こんにちは まめまめ です

イマドキにアナログですが、日経新聞を購読しています

朝刊を通勤時にピックアップして、通勤電車内で読んだり

昼休みにお弁当を食べながら読むというのが習慣になっています

2017年9月5日の朝刊に、こんな見出しのコラムが載っていました↓

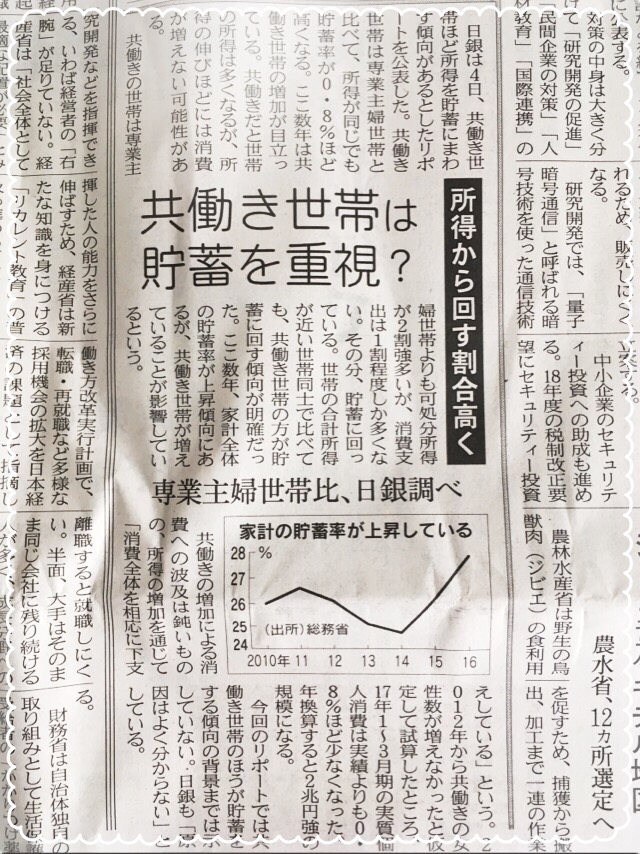

【共働き世帯は貯蓄を重視?】所得から回す割合高く

(^o^)ほほぅ・・・

一般家庭がオカネを使わなくなって、消費が底冷えじゃ~!

だからモノが売れないんじゃ~!

銀行預金残高は増える一方なんじゃ~!

というのがここ何年も続いていますが

「マジでなんでオカネ使わないの?」

って、日銀が統計を出した・・・ようです

この調査レポート、日銀のWEBサイトで読めます(リンク貼りました)

ぜひpdfでのレポートを読んでみてくださいね

[ad#co-1]

レポートにもあるように、日本では近年共働き世帯が増加していて、

専業主婦世帯よりも可処分所得が2割ほど多くても消費支出は1割程度しか多くない

その分、貯蓄に回っている(オカネを使いたくない)

また、おもしろいのが

同じ所得額、同じ金融資産額

でも、共働き世帯の貯蓄率は 0.78~0.88%ポイン

トほど高めになるとの結果が得られた。

こうしたことは、他の統計でみて、どの所得階層

でも、共働き世帯の消費性向は専業主婦世帯より

低いということからも確認できる

何が共働き世帯をそうさせているのか・レポートは

老後不安

また、基礎的支出を増やす必要がない

という見解を出しています

・・・ま、そーだよね(^o^)?

あと、ワタシ的に考えられるのは

給与が入ったら、まず先取り貯金をして、残りで生活するというのが

共働き世帯だと、標準的な考えなのだと思います

ま・使うヒマもないんですけどね!

働いていると、たった一万円を稼ぐのがどんなにタイヘンなことなのかを実感しているし

あまつさえ、子どもの居る家庭では、高等教育費に何百万円もかかる現実をも

思い知っているワケです

短期的に予測できる、高等教育にかかる多額な費用

長期的には、自分たちの老後資金

・・・を、考えれば、目先のゼイタクにはお金かけられないですよね

またレポートでもあるように、共働き世帯は「時間節約的な選択的支出」を

行う傾向もあると記しています

今後、共働き世帯がスタンダードな世の中になるとすれば

「時間節約的な選択的支出」にオカネが集まるような企業に投資すると・・・

・・・おっと、ここまでにしておきましょう

(^o^)