■この記事は2023年1月17日作成・18日に公開しました■

こんにちは まめまめ です

昨日の記事で「イデコやって所得下げてます!」って書きまして

えぇ、書きましたけど・・・そういえば最近イデコの口座を

全然見に行ってない!!

イデコ関連の記事も2021年10月を最後に書いてないし!!

すみません・サボっていました😫

ということで久しぶりに見に行ったらこうなっていました↓

損益はプラス14.8%でした~🤩

掛金総額¥888,000-に対して評価額が¥1,019,585-

いいんじゃないかな!

運用商品の内訳はこちら↓です

イデコ開始以降、この4商品でずーっとやっています

途中でコロナだなんだとありましたが、それぞれ性質の異なる商品(だと思う!)なので

リスク分散はそこそこできているんじゃないかな~なんて自分で満足しています笑

あと一番下に【待機資金】とありますが、これは買い付けまでの一時的な現金でして

掛金23,000-171(手数料)=22,829円

となっております

ちなみに手数料の内訳は

国民年金基金連合会分→105円/月

事務委託先金融機関分→66円/月

合計で171円/月です

わたしはSBI証券のセレクトプランを利用していまして、毎月171円の手数料は最安値でございます

他にも171円の金融機関がありますので、これからイデコを始める方は【手数料の比較】も検討されるといいでしょう

わたしは、記事のタイトルのように45歳という大変遅まきでのイデコ開始だったわけですが

2023年で49歳・つまり約4年間の間でも、世界経済や情勢がもの凄く変化をし、オカネを取り巻く環境もまた想像以上に変わっていきました

過去の記事でも書きましたが、コロナ禍において世界経済が冷え切っていたころ、強かった金融商品は【金(GOLD)】でした

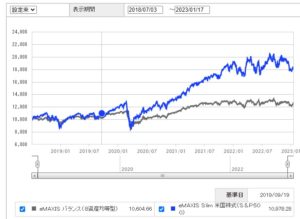

頼りのアメリカ経済も、2020年上半期には大変に落ち込みました・わたしのポートフォリオにあるeMAXIS Slim S&P500も同様です↓

この図では青いチャートがS&P500・グレーのチャートは8資産均等型です

※こちらのチャートは三菱UFJ国際投信のeMAXISシリーズを比較できるサイトを利用させていただきました(https://emaxis.jp/special/chart/index.html?send=step1&state=1¶m%5B%5D=253266)

さすがアメリカさん、回復スピードもあって成長し続けていますね(2022年は上下ありますが)

「それならS&P500に全ブッパしたら大儲けやん?」と思うかも知れませんが、それが難しいところで😓

イデコには沢山の商品があって、どれを選ぶかとても悩むのですが

少なくとも全ブッパはやめておきましょうね~💦

これから始める方はイデコ関連の書籍を読んでみるのもいいでしょう

そんなこんなで色々書きましたが。。。

イデコは掛金全額を所得控除に使えるのと

運用益は非課税ですから

わたしはやっててよかった

ですね!!😆

イデコを引き出せる60歳まであと11年

時間を味方にして、コツコツ資産を増やすぞ~

※投資は個人の判断でお願いいたします※