こんにちは まめまめ です

満期が近づいてきたワタシの養老保険ですが・・・

「いちどお越しください」と郵便局から連絡が入ったという

ま・案の定ですが

保険を勧められました

ワタシ的には、満期保険金を新たな養老保険に突っ込んでみない?って言われるかな~と予想していましたが

勧められたのは

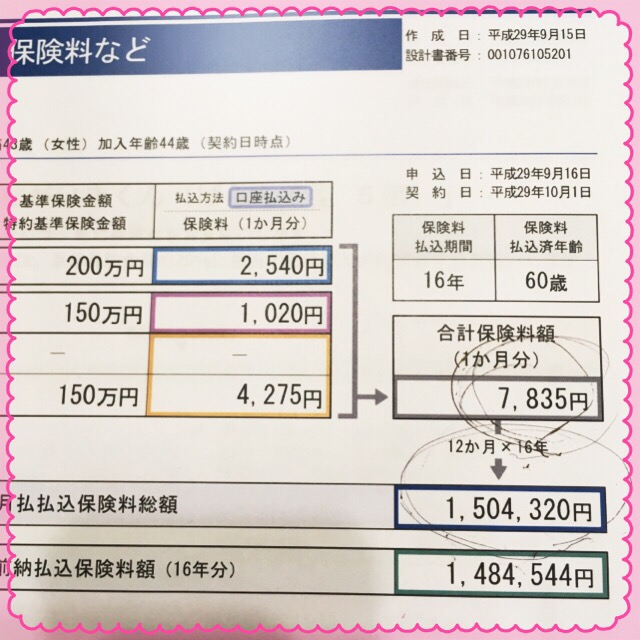

新ながいきくん ばらんす型5倍

60歳払い込みで、それまでに死んだら200万円

60歳以降は終身になって、入院保険日額2,250円&死亡時に40万円&災害時特約150万円っていう・・・

面白味も微塵もない保険でした(^o^)

得意の・・・

「来月以降は保険料上がりますから、加入は今月中に!」っていうセリフつき

・・・ごめんなさい・入りませんので・・・

この商品、何を重きに置いているのでしょう??

基本保険料よりも特約の方が多額なので

ま・そーゆーことなんでしょうね!

一方・・・

[ad#co-1]

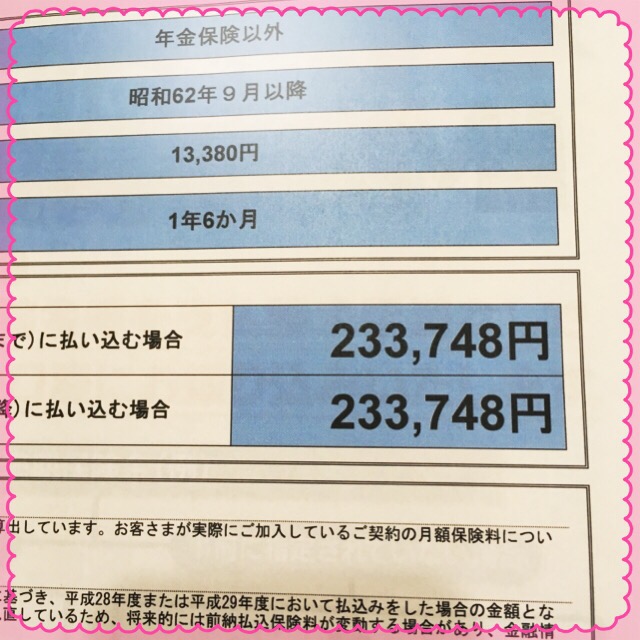

件の養老保険、満期まで残り一年半なので

残額を一括で払ったらいくらになるかを出してもらいました↓

思いのほか少額なので、ここで一括払いすることにしました

一ヶ月ごとに払うと総額で240,840円なので

7,092円 安くなりました(3%)

(^o^)v

ホントはもっと前に一括で払えればよかったのかもしれませんが

かんぽの場合、3ヶ月以上まとめるなら割引ですということなので

めっちゃまとめたところでどうかな?という懸念もアリ

上記で勧められたながいきくんも、前期全納したところで2.4%ですからね

保険は、加入前にいったん持ち帰って、自分で吟味しましょう

(^o^)

さて・・・

保険というのは本当に難しく、また個人個人でライフスタイルも異なるので

なにが正解なのか?は、個人で判断するしかないと考えています

家族構成やこどもの人数・年齢・自分の貯蓄状況や拠出できる費用額など

その都度吟味することも、とても重要ですよね

ワタシの養老保険は、結婚前に加入しましたが

その当時の金融事情もあって、メチャクチャ返戻率がよいものです

今の時代はおそらく、返戻率の良い商品を探すのが困難だと思いますし

貯蓄性を考えたら、必ずしも保険で運用しなくてもいいとも考えています

さらに拠出できる額が少ないのであれば、掛け捨てだっていいんです

かんぽ生命は、やたらと【貯蓄性】を押してきますが・・・

我が家の場合は、ムスメふたりの教育費が予想つかないので(汗

満期になるこの養老保険は、とりあえず現金で持っていて、使わなかったら

相続対策として生命保険にブチ込もうと考えています・・・たかだか数百万円ですけどね!

でも教育費でブッ飛ぶだろうなー